Të ardhurat e qeverisë nga sektori i naftës dhe gazit

Shteti shqiptar mbledh të ardhura nga sektori i naftës dhe gazit nëpërmjet ndarjes së prodhimit të naftës, bonuset, rentën minerare, tatimit mbi fitimin dhe të ardhurave nga investimet direkte në sektor. Figura më poshtë tregon shpërndarjen e të ardhurave totale të gjeneruara nga operacionet e naftës midis Qeverisë Shqiptare, shoqërisë Albpetrol, AKBN-së dhe shoqërive private të naftës. Interesi i Shtetit Shqiptar në PSA administrohet nga Albpetrol dhe AKBN, të cilat marrin nga PSA-të: bonuse, pjesë nga prodhimi i naftës dhe të ardhurave të tjera nga rrjedhin nga mos-zbatimi i termave të kontratave si gjoba dhe garanci të ekzekutuara.

Figura – Ndarja e të ardhurave nga sektori i naftës dhe gazit

Për shkak të organizimit aktual të sektorit të naftës, të ardhurat kryesore që derdhen në buxhetin e Shtetit janë renta minerare, tatimi mbi fitimin dhe të ardhurat e gjeneruara nga investimet e drejtpërdrejta në Albpetrol.

Renta Minerare

Renta minerare përllogaritet mbi vlerën e tatueshme (ose vlerën fiskale) të të ardhurave nga aktiviteti i nxjerrjes, në bazë të ligjit “Për taksat kombëtare” nr. 9975, datë 28 korrik 2008, i ndryshuar. Renta përbën zërin kryesor të të ardhurave që Shteti mbledh nga ky sektor. Renta minerare për eksportet mblidhet nga Administrata Doganore Shqiptare dhe renta minerare për shitjet brenda vendit mblidhet nga Drejtoria e Përgjithshme e Tatimeve. Sipas ligjit për taksat kombëtare, renta minerare nga shitja e naftës dhe gazit përllogaritet në masen 10% të vlerës së tatueshme.

Tatimi mbi fitimin

Tatimi mbi fitimin në sektorin hidrokarbur, i cili rregullohet nga Dekreti nr. 782 “Mbi sistemin fiskal në sektorin e hidrokarbureve”, datë 22 dhjetor 1994 (“Ligji për tatimin e naftës”) përllogaritet në masën 50% mbi fitimin e tatueshëm. Sipas këtij ligji, në përllogaritjen e fitimit të tatueshëm merren parasysh të ardhurat dhe shpenzimet operative dhe kapitale të akumuluara si përcaktohet në marrëveshjen e hidrokarbureve. Tatimi mbi fitimin zbatohet kur të ardhurat e mbledhura tejkalojnë shumën e kapitalit me shpenzimet operative të akumuluara që prej fillimit të operacioneve.

MEI njoftoi se duke filluar nga dhjetori 20151. modeli PSA do të ndryshoje me qëllim që Shoqëritë e naftës të paguajnë tatim mbi fitimin që në fillim të fazës së prodhimit. Përkatësiht, 10% e të ardhurave do të klasifikohen si fitim neto dhe tatohet me 50%.

Interesat e Qeverisë në industrinë nxjerrëse

Qeveria ka të drejtë të përfitojë dividentët dhe të ardhurat nga privatizimi i mundshëm i Albpetrol. Albpetrol është gjithashtu subjekt i tatimit dhe taksave të zbatueshme për shoqëritë tregtare si tatimi mbi fitimin, renta minerare, TVSH, etj.

Përveç shpërndarjes së dividentëve, nuk ka politika të tjera transferimi midis Shtetit dhe Albpetrol.

Grafiku – Ndarja e të ardhurave nga sektori i naftës

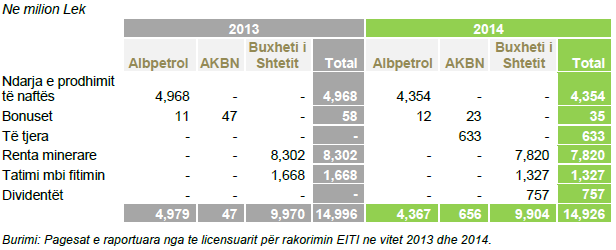

Tabela – Të ardhurat nga pagesat e drejtpërdrejta nga sektori i naftës dhe gazit

Të ardhurat nga pagesat e drejtpërdrejta të zbatueshme për sektorin

Të ardhurat e gjeneruara nga pagesat e drejtpërdrejta grupohen në bonuse, ndarja e prodhimit të naftës, renta minerare, tatimi mbi fitimin dhe dividentët. Ato përllogariten në 15 miliard Lek në vitin 2013 dhe 14.9 miliard Lek në vitin 2014.

Këto pagesa përbëjnë rreth 27% të prodhimit të naftës së bruto në vitin 2013 dhe 26% ne vitin 2014. Buxheti i Shtetit arkëtoi rreth 67% të pagesave të drejtpërdrejta në vitin 2013 dhe 2014. Të ardhurat e paguara nga sektori i naftës për nga rentën minerare, tatimin mbi fitimin dhe dividentët paguar nga Albpetrol, përbënin rreth 3% e të ardhurave totale ne Buxhetin e Shtetit në vitin 2013 dhe 2.7% në vitin 2014. Pjesa e mbetur u mblodh nga Albpetrol, dhe një pjesë e vogël prej 0.5% ose më pak nga AKBN-së. Ndarja e të ardhurave përcaktohet nga pasha relative e të ardhurave kryesore nga renta minerare dhe ndarja e prodhimit të naftës në vitin 2013 dhe 2014

Panvarësihst rritjes së prodhimit të brendshëm të naftës së papërpunuar, të ardhurat nga ndarja e prodhimit të naftës dhe renta minerare ranë me respektivisht 14% dhe 6% në vitin 2014 krahasuar me vitin 2013. Kjo rënie lidhet me uljen në çmimet e naftës në tregjet ndërkombëtare, të cilat shërbejnë si bazë për përllogaritjen e të ardhurave nga ndarja e prodhimit të naftës dhe renta minerare, që janë zërat kryesorë të të ardhurave nga nafta.

Renta minerare përfaqëson zërin kryesor të të ardhurave të gjeneruara nga sektori i naftës me një peshë prej 55% të të ardhurave të drejtpërdrejta nga sektori i naftës në vitin 2013 dhe 52% në vitin 2014. Renta minerare njihet në Buxhetin e Shtetit, bazuar në ligjin për taksat kombëtare. Shteti duhet t’i transferojë një pjesë të rentës minerare pushtetit vendor, përkatësisht njësisë së qeverisjes vendore prodhuese që gjeneron rentën.

Të ardhurat nga ndarja e prodhimit të naftës përfaqësojnë zërin e dytë më të madh me rreth 33% të të ardhurave të drejtpërdrejta në vitin 2013 dhe 29% të të ardhurave të drejtpërdrejta në vitin 2014. Ndarja e prodhimit të naftës u mblodh tërësiht nga Albpetrol në këto vite. PSA-të e administruara nga AKBN nuk kanë hyrë në fazën e prodhimit deri në fund të vitit 2014. Të ardhurat nga ndarja e prodhimit të naftës rrjedhin kryesisht nga prodhimi para-ekzistues zhvilluar nga Albpetrol. PPE përbën respektivisht 89% të pjesës së naftës të mbledhur nga Albpetrol në vitin 2013 dhe 87% në vitin 2014.

Tatimi mbi fitimin u mblodh vetëm nga Albpetrol në vitin 2013 dhe 2014. Ky zë pritet të rritet në vitet e ardhshme, kur shoqëritë private të fillojnë të gjenerojnë tatim mbi fitimin.

Taksa mbi fitimet kapitale si një tjetër formë e mundshme të tatimit

Shumë shoqëri të vogla dhe të mesme të naftës kanë interesa në operacionet e kërkimit, zhvillimit dhe prodhimit në Shqipëri. Këto shoqëri gjenerojnë pjesë të rëndësishme të vlerës së tyre brenda vendit, sa që transferimi i aksioneve apo të drejtave për operacionet në Shqipëri të gjenerojnë fitimet kapitale. Shumica e këtyre transaksioneve ndodhin jashtë vendit. Ligji dhe rregulloret e taksave në fuqi nuk parashikojnë taksa të zbatueshme për transaksionet që kryhen jashtë vendit lidhur me interesa dhe prona në vend. MEI rishikin për miratim të gjitha transaksionet e licensave që operojnë në sektorin e naftës dhe të gazit.

Aktualisht, këto transferime nuk janë subjekt i tatimeve në Shqipëri, si ligji i taksave dhe rregullimet nuk parashikojnë zbatimin e taksave për transaksionet që ndodhin jashtë Shqipërisë lidhur me interesa dhe vlerën e gjeneruar në vend.

1. Adresa e internetit: http://top-channel.tv/lajme/artikull.php?id=315023&ref=ngj. Informacion i konfirmuar nga Drejtori i Drejtorisë së Politikave dhe Zhvillimit të Hidrokarbureve pjesë e Ministrisë së Energjisë dhe Industrisë, Z. Dritan Spahiu.